こんにちは!この記事では、相続不動産を売却する際にかかる「譲渡所得税」について解説していきます。そもそも譲渡所得税って何?という方や、売買契約書が無くて困っている方、に必見の内容となっております!リスクについても詳しく触れていきますので、最後までご覧ください。

執筆者の自己紹介 司法書士 本上 崇(ほんじょう たかし)

こんにちは!がもう相続相談センター 代表司法書士 本上崇(ほんじょう たかし)と申します。

がもう相続相談センターは、多くのお客様に支えられ、城東本店、守口支店、川西支店(兵庫県)と3店舗展開しております。

私、本上崇は、18才でプロサッカー選手を夢見て単身ブラジルへ3年間留学した後、NSC吉本へ入学してお笑い芸人として活動。M-1グランプリにも挑戦しておりましたが、現在は司法書士になり、当センターを開業いたしました。そうです、ちょっと変わった司法書士です(笑)

士業の専門家への相談は緊張する方もいらっしゃると思います。こんな事を聞いていいのかな?と思って相談に踏み切れない方、どうぞご安心ください。元芸人の司法書士のメリットは、人当たりの柔らかさです。(←自分で言うことではないですね笑)

わかりやすくお伝えすることをモットーにお客様の相続のサポートをさせていただいております!

譲渡所得税って何?— 基礎から解説

譲渡所得税とは、不動産を売却して得た利益にかかる税金です。具体的には、「売却価格」から「購入価格」を差し引いた「利益額(譲渡所得)」に対して課税されます。相続不動産を売却した際にも、この税金が適用されるため、知らずに大きな税負担を抱えることになりかねません。

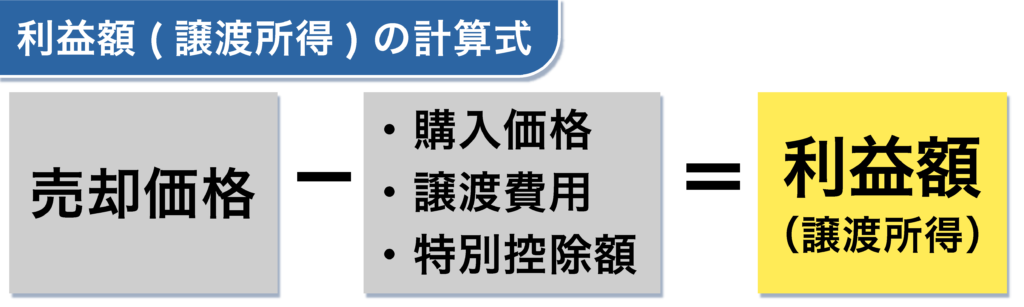

譲渡所得税を計算するためには、まず利益額(譲渡所得)を算出する必要があります↓

利益額(譲渡所得)は、売却価格から購入価格や譲渡費用、特別控除額を差し引いて算出します。

購入価格は購入手数料や設備費、改良費なども含まれます。ただし、減価償却費を差し引いた金額となります。

減価償却費は、時間の経過とともに価値が減る分をお金に換算したものです。

【例】

・建物を1,000万円で購入。10年経過

・減価償却費として毎年一定の金額(仮に年5万円)が計上され、10年間で50万円が減価償却されたとすると...

購入価格は、1,000万円−50万円=950万円となります。

譲渡費用とは不動産を売るときにかかった費用のことです。

【例】

・仲介手数料(不動産会社に支払うお金)

・登記費用(名義変更にかかる費用)

・契約書の印紙代(契約書に貼る印紙の料金)

・解体費用(売るために建物を取り壊す費用)などなど

これらを譲渡所得の計算から差し引くことができます。

特別控除額とは

特別控除は、不動産を売ったときに使える「税金を軽くするための割引」のようなものです。特定の条件を満たす場合、譲渡所得から差し引かれるので、税金を少なくすることができます。

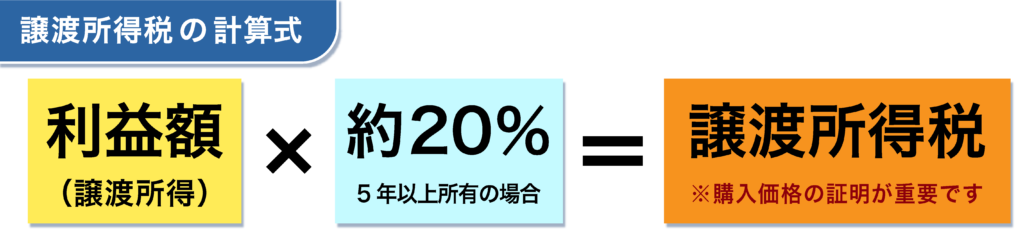

譲渡所得税を計算するための基本的な式は以下の通りです。↓

不動産の所有期間によって税率が変化します。↓

- 不動産の所有期間が5年を

超える場合は約20% - 不動産の所有期間が5年を

超えない場合は約40%

注意点として「購入価格」を証明できなければ、

利益額が大きくなり、それに伴って税金も増える可能性があります。↓詳しく解説していきます…

注意点:購入価格を証明できない場合(売買契約書が無い)

売買契約書を保管していて購入時の価格がわかるのであれば、その金額を「購入価格」として計上できます。 しかし売買契約書が無ければどうなるでしょうか?↓

どれだけ損するのか、例を挙げてみましょう↓

不動産売却した場合

例:売却金額2,000万円。売買契約書は無し。購入から5年以上経過(税率約20%)

↓

購入価格は、2,000万円の 5% と見なされるため 「購入価格=100万円」となる

↓

利益額は、2,000万円(売却価格)から100万円(購入価格)を差し引いた額なので「利益額=1,900万円」 となる

※この例では譲渡費用や特別控除は省きます

↓

譲渡所得税の課税対象は「利益額」なので、1,900万円が課税対象となる

↓

譲渡所得税の計算式は、1,900万円 × 約20% = 約380万円(譲渡所得税)となります。

ご覧の用に売買契約書が無ければ、購入価格が極端に下がるので、課税対象額が大きくなってしまいます。

しかし「不動産鑑定士」に相談すれば損失を抑えられるかもしれません。

例:売却金額2,000万円。売買契約書は無し。購入から5年以上経過(税率約20%)

↓

不動産鑑定士に相談し、購入価格が1,000万円と鑑定されたとします。この金額を税務署が合理性アリと判断すると、「購入価格」は1,000万円であると認められます。

↓

利益額は、2,000万円(売却価格)から1,000万円(購入価格)を差し引いた額なので「利益額=1,000万円」 となる

※この例では譲渡費用や特別控除は省きます

↓

譲渡所得税の課税対象は「利益額」なので、1,000万円が課税対象となる

↓

譲渡所得税の計算式は、1,000万円 × 約20% = 約200万円(譲渡所得税)となります。

例①と例②の譲渡所得税を見比べると、380万円-200万円=180万円もの差が生まれます。

事前に不動産鑑定士に相談するかどうかで、手残り金額が大きく変わってきます!

まとめ

いかがでしたか?譲渡所得税がどのような税金なのかご理解いただけましたでしょうか?

下記に要点をまとめますね。

- 譲渡所得税は「売却価格」から「購入価格+譲渡費用+特別控除額」を差し引いた「利益額」に対して課税される税金。

- 譲渡所得税は不動産の所有期間によって税率が変わる。

- 売買契約書が無ければ、購入価格が「売却価格の5%」と見なされる。

- 不動産鑑定士に購入価格を鑑定してもらえば、譲渡所得税を抑えられる可能性がある。

売買契約書がないケースで最も重要なのは、正確な不動産の評価を行うことです。不動産鑑定士は、不動産の適正な評価を行い、最も適切な価格を提示します。これにより、無駄な税負担を避けることができる可能性があります。

当センターはいつでもご相談無料です!提携の経験豊富な不動産鑑定士をご紹介いたします!

お問い合わせは下記フォームから!

不動産の売却や譲渡所得税に関する不安がある方は、ぜひ一度ご相談ください。

○ がもう相続相談センター

弊社、がもう相続相談センターは何回でも何時間でもご相談無料です!

住所:大阪市城東区 今福西3-2-2 プレジデント城東105

司法書士:本上

司法書士:本上ここまで読んでいただきありがとうございました!

お悩みの方はまずは無料相談をお試しください。料金はご依頼いただくまで一切かかりません!ご連絡お待ちしております!