親族が亡くなった後、故人名義の銀行口座の解約や払い戻しは、多くの相続人が直面する手続きです。

この手続きは、口座の凍結や相続トラブルを防ぐため、正しい手順と知識をもって進める必要があります。

本記事では、死亡後の銀行口座解約に関する具体的な流れ、状況に応じた必要書類、口座凍結前の注意点について網羅的に解説します。

銀行へ死亡の連絡をする前に確認すべき2つのポイント

故人名義の銀行口座の手続きを進めるにあたり、銀行へ死亡の連絡をする前に知っておくべき重要なポイントが2つあります。

連絡したその時から口座が凍結されること、そして凍結前に預金を引き出すことにはリスクが伴うことです。

これらの点を手続き開始前に理解しておくことで、後のトラブルを未然に防ぐことにつながります。

ポイント1:銀行が死亡の事実を知った時点で口座は凍結される

金融機関は、口座名義人が亡くなった事実を知った時点で、その口座を凍結します。

これは、相続財産を保護し、一部の相続人による無断の引き出しを防ぐための措置です。

市区町村役場へ死亡届を提出しても、その情報が自動的に銀行へ伝わることはありません。

銀行が相続人からの連絡や新聞のお悔み欄などで死亡の事実を確認した時に、口座の入出金や自動引き落としなどがすべて停止されます。

ポイント2:凍結前の預金引き出しは相続トラブルにつながる可能性も

口座が凍結される前に、キャッシュカードを使ってATMで預金を引き出す行為は慎重になるべきです。

葬儀費用などに充てるためであっても、他の相続人から遺産の使い込みを疑われるなど、後のトラブルに発展する可能性があります。

また、預金を引き出す行為は、故人の財産を相続する意思を示したとみなされ(単純承認)、後から相続放棄ができなくなるリスクもあるため注意が必要です。

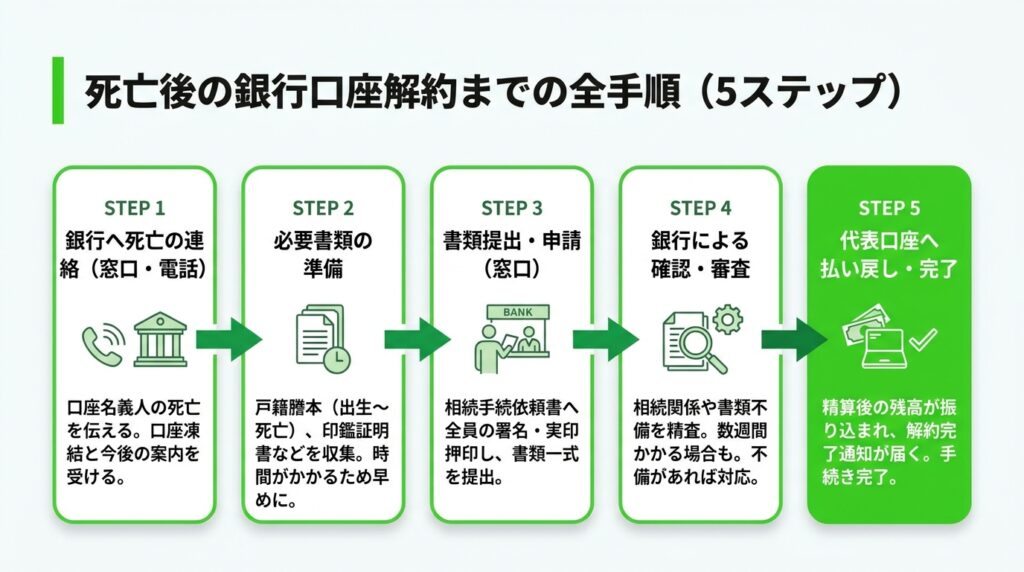

死亡後の銀行口座を解約するまでの全手順を5ステップで解説

亡くなった方の銀行口座を解約し、預金を払い戻すまでの手続きは、大きく5つのステップに分かれます。

金融機関によって細かな違いはありますが、基本的な流れは共通しています。

相続手続きをスムーズに進めるために、まず各ステップの内容を順番に確認し、全体像を把握することから始めましょう。

ステップ1:銀行の窓口や電話で口座名義人の死亡を伝える

まず、故人が口座を持っていた銀行の窓口または電話で、口座名義人が死亡したことを伝えます。

連絡は取引のあった支店にするのが望ましいですが、最寄りの支店でも対応可能です。

連絡の際は、亡くなった口座名義人の氏名、口座番号などを伝え、連絡者と故人との関係性を説明します。

この連絡をもって口座は凍結され、今後の手続きや必要書類についての案内がなされます。

死亡の事実が確認できる死亡届の記載事項証明書などを求められる場合もあります。

ステップ2:相続手続きに求められる書類を準備する

銀行から相続手続きに関する案内を受け取ったら、指示に従って必要書類の準備を進めます。

主な書類には、故人の出生から死亡までの一連の戸籍謄本、相続人全員の戸籍謄本および印鑑証明書などがあります。

遺言書の有無や遺産分割協議を行うかどうかによって、求められる書類は異なります。

特に、故人の戸籍謄本は複数の役所から取り寄せる必要があり時間がかかる場合も多いため、早めに準備を始めることが重要です。

ステップ3:必要書類を銀行の窓口へ提出して申請する

準備した書類一式を、銀行の窓口へ提出します。

その際、銀行所定の相続手続依頼書(相続届)への記入も必要です。

この書類には、相続人全員の署名と実印の押印が求められるのが一般的です。

書類は原本の提出を求められることが多いですが、戸籍謄本や印鑑証明書などは、銀行側で確認後に返却されることもあります。

手続きは相続人の代表者が行うことが大半ですが、委任状があれば代理人による申請も可能です。

ステップ4:銀行による書類の確認と審査を待つ

提出された書類に基づき、銀行による確認と審査が行われます。

銀行は、戸籍謄本などから法的な相続関係を正確に確認し、書類に不備がないかを精査します。

この審査にかかる期間は、銀行や手続きの複雑さ、提出書類の状況によって異なります。金融機関によっては2週間程度が目安とされる場合もありますが、相続関係が複雑な場合や書類に不備があった場合は、さらに時間がかかることもあります。

書類の不備や追加の確認事項があれば銀行から連絡が入るため、速やかに対応する必要があります。

ステップ5:相続人の代表口座へ払い戻し金が振り込まれる

銀行の審査が完了すると、手続きは最終段階に入ります。

故人の預金残高から未払いの利息や手数料などを精算した最終的な金額が、相続手続依頼書で指定した相続人の代表者の口座へ振り込まれます。

振り込みが完了すると、銀行から解約手続きが完了した旨の通知書が送付されるのが一般的です。

この払い戻しをもって、一連の解約手続きは完了となります。

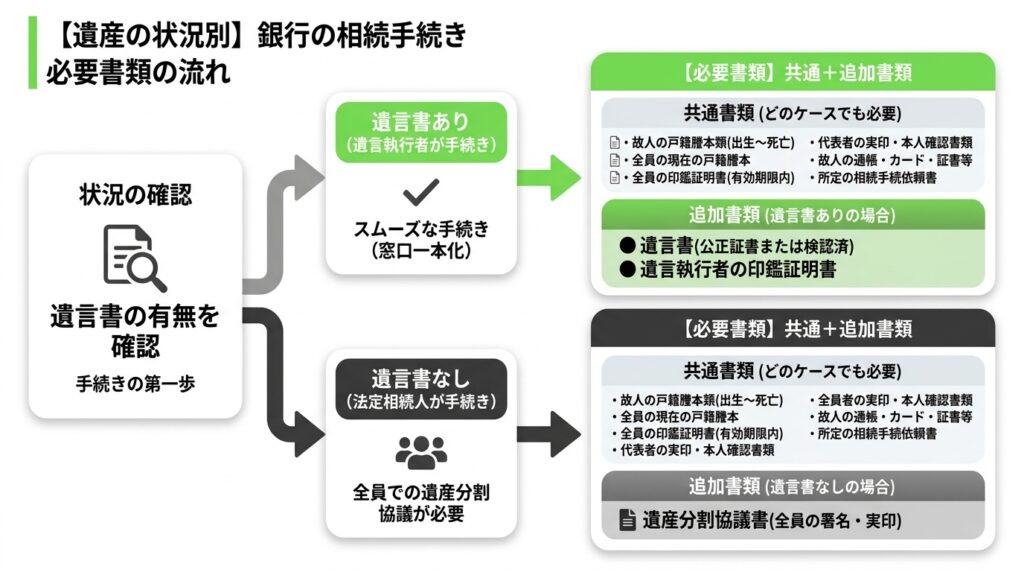

【遺産の状況別】銀行の相続手続きで必要になる書類の一覧

銀行の相続手続きで求められる書類は、遺言書の有無や遺産分割協議書を作成するかどうかなど、遺産の状況によって大きく異なります。

どのケースでも共通して必要になる基本書類に加え、それぞれの状況に応じた追加書類を用意しなければなりません。

ゆうちょ銀行など金融機関ごとに独自の書式を用意している場合もあるため、手続きを始める前に必ず取引銀行に確認することが不可欠です。

どのケースでも共通で必要になる基本書類

遺産の状況、特に遺言書や遺産分割協議書の有無によって、銀行の相続手続きで必要となる書類は異なります。一般的に以下の書類が求められることが多いです。

* 故人の出生から死亡までの連続した戸籍謄本・除籍謄本・改製原戸籍謄本

* 相続人全員の現在の戸籍謄本

* 相続人全員の印鑑証明書(発行後3ヶ月または6ヶ月以内など有効期限あり)

* 手続きを行う代表者の実印および本人確認書類(運転免許証など)

* 故人の通帳、キャッシュカード、証書など

* 金融機関所定の相続手続依頼書(相続届)

遺言書があり、遺言執行者が手続きする場合の追加書類

故人が遺言書を残しており、その中で遺言執行者が指定されている場合、基本書類に加えて以下の書類が必要になります。

遺言書(公正証書遺言または家庭裁判所の検認済証明書付きの自筆証書遺言)

遺言執行者の印鑑証明書

遺言執行者がいる場合、手続きの窓口が一本化されるため、他の相続人の協力を得ることなくスムーズに手続きを進められるのが利点です。

三井住友銀行をはじめ、多くの金融機関でこの方法に対応しています。

遺言書がなく、法定相続人が手続きする場合の追加書類

遺言書がない場合は、法定相続人全員で遺産の分け方を話し合う「遺産分割協議」を行い、その合意内容を記した「遺産分割協議書」を作成する必要があります。

このケースでは、基本書類に加えて、相続人全員が署名し実印を押印した遺産分割協議書を提出します。

この書類が、誰がどの預金を相続するのかを銀行に対して証明する重要な役割を果たし、これに基づいて払い戻し手続きが進められます。

口座凍結後でも当面の費用を引き出せる「預貯金の仮払い制度」とは

2019年7月の民法改正により創設された「預貯金の仮払い制度」は、口座凍結後でも遺産分割協議が完了する前に、当面の生活費や葬儀費用などに充てるため、一定額の預貯金を引き出せるようにした制度です。

これにより、他の相続人の同意を得ることなく、相続人が単独で金融機関の窓口にて手続きを進めることが可能となり、急な資金需要に対応しやすくなりました。

仮払い制度の概要と利用できる条件

この制度は、遺産分割が長期化した場合でも、相続人が葬儀費用の支払いや当面の生活費の確保に困らないようにすることを目的としています。

利用できるのは法定相続人で、他の相続人全員の同意は必要ありません。

手続きには、申請する相続人本人の確認書類、故人との関係を示す戸籍謄本、故人の死亡が確認できる戸籍謄本などが必要です。

手続きを行うことで、凍結された故人の口座の預金の一部を払い戻すことができます。

仮払い制度で払い戻しを受けられる金額の上限

金融機関の窓口で払い戻しを受けられる金額には上限が定められています。

その額は「相続開始時の預貯金額×1/3×仮払いを求める相続人の法定相続分」で計算されます。

ただし、一つの金融機関から払い戻しを受けられる上限額は150万円です。

手続きには、受付から払い戻しまで4日〜2週間程度の時間がかかります。

上限額の計算は複雑なため、例えば相続人が多い場合や預金額が16万円、77万円など半端な場合でも、まずは窓口で相談するのが確実です。

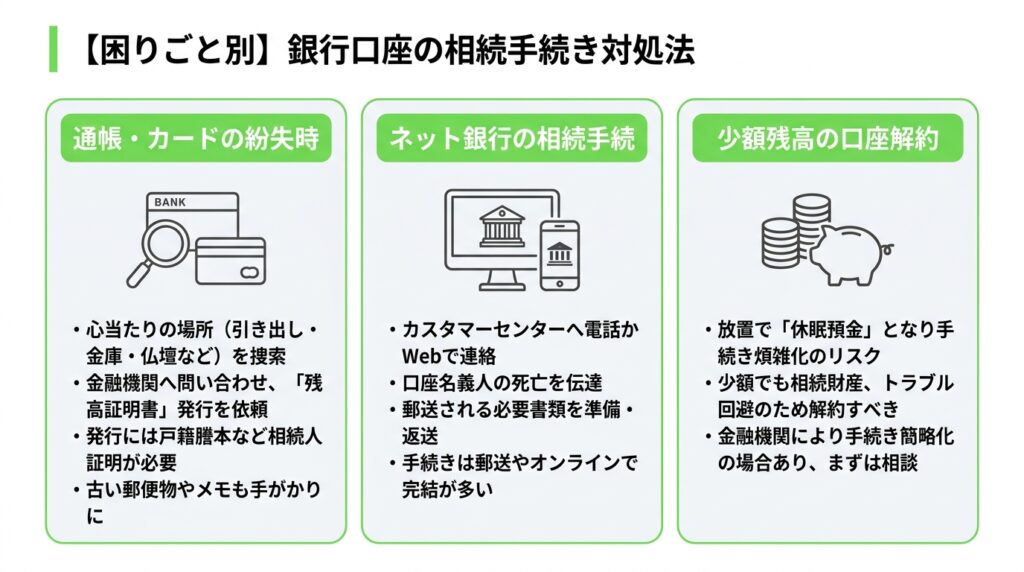

【困りごと別】銀行口座の相続手続きに関する対処法

銀行口座の相続手続きでは、通帳が見つからない、ネット銀行の口座だった、残高がごくわずかであるなど、さまざまな困りごとが発生することがあります。

一般的な手続きだけでなく、こうしたイレギュラーなケースへの対処法を知っておくことで、慌てずに手続きを進めることが可能です。

それぞれの状況に応じた具体的な対処法を解説します。

故人の通帳やキャッシュカードが見つからない場合の探し方

故人の通帳やキャッシュカードが見つからない場合、まずは心当たりのある場所、例えば机の引き出しや金庫、仏壇などを探します。

それでも見つからなければ、故人が取引していた可能性のある金融機関に問い合わせ、残高証明書の発行を依頼します。

これにより、その金融機関に口座が存在するかどうかを確認できます。

残高証明書の発行には、自身が相続人であることを証明する戸籍謄本などが必要です。

古い郵便物やメモなども手がかりになります。

ネット銀行の口座を解約したいときの手続き方法

ネット銀行の相続手続きも、基本的な流れは実店舗を持つ銀行と変わりません。

まずは、各ネット銀行のカスタマーセンターに電話またはウェブサイトの問い合わせフォームから連絡し、口座名義人が死亡した旨を伝えます。

その後、相続手続きに必要な書類一式が郵送などで送られてくるので、指示に従って書類を準備し、返送します。

本人確認や書類のやり取りを含め、すべての手続きが郵送やオンライン上で完結することが多いのが特徴です。

口座残高が少額でも解約手続きはするべきか

たとえ口座残高が少額であっても、解約手続きは必ず行うべきです。

残高が残ったまま口座を長期間放置すると「休眠預金」となり、預金保険機構に移管される可能性があります。

移管後も引き出しは可能ですが、手続きがより煩雑になる場合があります。

また、少額でも故人の遺産であることに変わりはなく、相続財産として明確にしておかないと、後々のトラブルの原因にもなりかねません。

金融機関によっては少額の場合、手続きを簡略化してくれることもあるため、まずは相談しましょう。

銀行解約に関するよくある質問

ここまで解説してきた内容以外にも、死亡後の銀行口座解約に関してはさまざまな疑問が生じます。

ここでは、特に多く寄せられる質問についてQ&A形式で回答します。

相続人本人が多忙な場合、司法書士などの専門家に手続きを代行してもらうことも選択肢の一つです。

死亡後の口座解約手続きはどのくらいの期間がかかりますか?

書類の準備期間を除き、銀行に必要書類をすべて提出してから払い戻しが完了するまで、通常1週間〜1ヶ月程度かかります。ただし、相続関係が複雑な場合や、提出した書類に不備があった場合はさらに時間がかかることもあります。この手続き期間は金融機関によっても異なるため、あくまで目安と考えてください。

相続手続きは相続人のうち誰が行うべきですか?

相続手続きは、相続人の代表者1名が窓口となって行うのが一般的です。

遺言書で遺言執行者が指定されている場合は、その方が手続きを行います。

ただし、遺産分割協議書や銀行所定の依頼書には相続人全員の署名・押印が必要になるため、事前に誰が代表して手続きを進めるか相続人間でよく話し合っておきましょう。

故人の死亡を知らずにATMで預金を引き出してしまった場合の対処法は?

引き出してしまったお金は絶対に使わずに保管し、速やかに他の相続人へ事実を報告してください。

葬儀費用など正当な使途に充てた場合は、必ず領収書を残しておきます。

その上で、引き出した現金も遺産の一部として遺産分割協議の対象に含めることで、トラブルを避けられます。

並行して、銀行へ死亡の連絡手続きを進めましょう。

まとめ

故人の銀行口座の解約手続きは、口座凍結の仕組みを理解し、定められた手順に沿って進める必要があります。

遺言書の有無や相続人の状況によって必要書類が異なるため、手続きを始める前に必ず金融機関へ確認することが不可欠です。

口座凍結後の当座の資金が必要な場合は仮払い制度の活用を検討し、通帳が見つからないといった問題が発生した際も、冷静に対処法を確認して進めてください。

▽ がもう相続相談センター ▽

当センターは、何度も何時間でもご相談無料ですので、お気軽にご連絡ください😊

あなたにあった対策方法をご紹介させていただきます。