親族が亡くなったのに、相続に関して何もしてない状況に不安を感じていませんか。

遺産の相続手続きには期限が設けられているものが多く、放置すると様々なリスクが生じます。

この記事では、相続手続きをしないことで起こりうる問題や、いつまでに何をすべきか、そして対処法について具体的に解説します。

相続手続きを何もしないとどうなる?放置が引き起こす5つのリスク

相続手続きを何もしないとどうなるのか、具体的なリスクを把握することが重要です。

遺産に家などの不動産が含まれる場合、名義変更をしないと売却できません。

また、預貯金の凍結や借金の相続など、放置することで生じる問題は多岐にわたります。

ここでは、遺産相続を放置した場合に起こりうる5つの代表的なリスクについて解説します。

リスク1:不動産の名義変更ができず売却や活用が困難になる

相続した不動産は、亡くなった方の名義のままでは売却したり、担保に入れて融資を受けたりすることはできません。

これらの行為には、相続人の名義に変更する「相続登記」が必須です。

さらに、2024年4月1日から相続登記が義務化され、相続で不動産を取得したことを知った日から3年以内に登記をしないと、10万円以下の過料が科される可能性があります。

放置している不動産がある場合は、速やかに手続きを進める必要があります。

リスク2:預貯金口座が凍結されてお金を引き出せなくなる

金融機関は、口座名義人の死亡を知った時点でその口座を凍結します。口座が凍結されると、原則として預貯金の引き出しや解約はできなくなります。

しかし、相続人単独で預貯金の一部を引き出せる「仮払い制度」も利用可能です。凍結を解除するには、相続人全員の戸籍謄本や印鑑証明書を揃え、遺産分割協議書などを提出して正式な手続きを踏まなければなりません。

この手続きが完了するまで、故人の預金が利用しにくい状況になるため、葬儀費用や当面の生活費の支払いに困るケースも少なくありません。

リスク3:知らないうちに多額の借金を背負ってしまう

相続は、預貯金や不動産といったプラスの財産だけでなく、借金やローンなどのマイナスの財産も引き継ぐのが原則です。

もしマイナスの財産の方が多い場合、「相続放棄」という手続きをとることで返済義務を免れることができます。

しかし、相続放棄ができるのは原則として「自己のために相続の開始があったことを知った時から3ヶ月以内」です。

この期間を過ぎてしまうと、自動的にすべての財産と借金を相続したことになり、返済義務を負うことになります。

リスク4:新たな相続が発生し関係者が増え手続きが複雑化する

遺産分割協議が終わらないうちに相続人の一人が亡くなると、その人の相続権は配偶者や子などに引き継がれます。

これを「数次相続」と呼びます。

数次相続が発生すると、当初の相続に加えて新たな相続の関係者も遺産分割協議に参加する必要が出てきます。

関係者が増えれば増えるほど、意見の調整は難しくなり、話し合いがまとまりにくくなります。

手続きを放置している間に世代が変わり、面識のない親族と協議をしなければならない事態にもなりかねません。

リスク5:相続税の申告漏れでペナルティが課される

相続した財産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合、相続税の申告と納税が必要です。

この期限は「被相続人が死亡したことを知った日の翌日から10ヶ月以内」と定められています。

期限内に申告や納税をしなかった場合、本来納めるべき税金に加えて、「無申告加算税」や「延滞税」といったペナルティが課されます。

税務調査で意図的な財産隠しが発覚すると、さらに重い「重加算税」が課されることもあります。

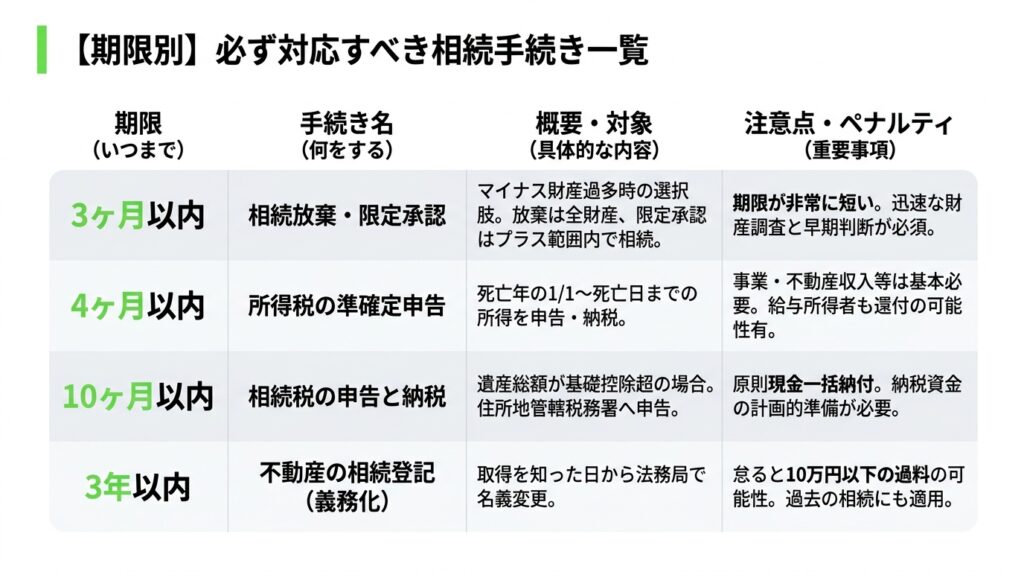

【期限別】必ず対応すべき相続手続き一覧

相続手続きには、それぞれ法的に定められた期限があります。

特に重要な手続きの期限を把握し、計画的に進めることが大切です。

期限を過ぎると権利を失ったり、ペナルティが発生したりする可能性があるため、注意が必要です。

ここでは、主な相続手続きを期限別に整理して解説します。

【3ヶ月以内】相続放棄・限定承認の申述

亡くなった方に多額の借金があるなど、マイナスの財産が多い場合には、家庭裁判所で「相続放棄」または「限定承認」の手続きを選択できます。

相続放棄はすべての財産を放棄する手続きで、限定承認はプラスの財産の範囲内でマイナスの財産を相続する手続きです。

これらの申述期限は、原則として「自己のために相続の開始があったことを知った時から3ヶ月以内」と非常に短いため、財産調査を迅速に行い、早期に判断する必要があります。

【4ヶ月以内】所得税の準確定申告

亡くなった方にその年の所得があった場合、相続人が代わって所得税の確定申告を行う必要があります。

これを「準確定申告」と呼びます。

対象となるのは、亡くなった年の1月1日から死亡日までの所得です。

申告と納税の期限は、「相続の開始があったことを知った日の翌日から4ヶ月以内」です。

個人事業主だった場合や、不動産収入があった場合などは基本的に必要ですが、給与所得者でも医療費控除などで還付を受けられるケースがあります。

【10ヶ月以内】相続税の申告と納税

相続財産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を上回る場合、相続税の申告と納税が義務付けられています。

期限は「被相続人が死亡したことを知った日の翌日から10ヶ月以内」で、被相続人の最後の住所地を管轄する税務署に申告します。

納税は原則として現金で一括納付する必要があるため、納税資金の準備も計画的に進めなければなりません。

特例を利用する場合は、申告期限内に遺産分割協議を終えている必要があります。

【3年以内】不動産の相続登記(義務化)

2024年4月1日から、不動産の相続登記が義務化されました。

これにより、相続によって不動産を取得した相続人は、その取得を知った日から3年以内に法務局で名義変更の手続きを行う必要があります。

この義務化は、過去に発生した相続にも適用されます。

正当な理由なく期限内に登記を怠った場合、10万円以下の過料が科される可能性があります。

所有者不明の土地問題を解決するための重要な制度変更であり、速やかな対応が求められます。

その他:遺留分侵害額請求(1年)や生命保険金の請求(3年)

特定の相続人に全財産を譲るなど、不公平な内容の遺言があった場合でも、兄弟姉妹以外の法定相続人には最低限の取り分として「遺留分」が保障されています。

この遺留分が侵害された場合、侵害した相手に対して金銭を請求する「遺留分侵害額請求」が可能です。

この権利は、相続の開始と遺留分を侵害する贈与等があったことを知った時から1年以内に行使する必要があります。

また、生命保険金の請求権は、支払事由が発生した翌日から3年で時効となります。

他の相続人が何もしてくれない場合の対処法

相続手続きは相続人全員の協力が必要ですが、中には非協力的な人がいることも少なくありません。

他の相続人が何もしてくれないでいると、手続きは一向に進みません。

このような状況では、こちらから積極的に働きかけていく必要があります。

感情的にならず、法的な手順を踏まえながら段階的に対応を進めていくことが解決への近道です。

まずは他の相続人の状況を確認するために連絡を取る

最初にすべきことは、他の相続人へ連絡を取り、状況を確認することです。

手続きに非協力的な背景には、単に「何をすればいいかわからない」「忙しくて手が回らない」といった理由も考えられます。

まずは電話や手紙で、相続手続きの必要性や放置した場合のリスク、具体的な期限などを丁寧に説明し、協力を求めましょう。

相手の意向や状況を把握することが、その後の対応方針を決める上で重要になります。

遺産分割協議の開催を正式に申し入れる

直接の連絡で進展が見られない場合や、相手が話し合いを避けている場合は、内容証明郵便を利用して「遺産分割協議申入書」を送付する方法が有効です。

これにより、遺産分割協議の開催を正式に申し入れたという事実を公的に証明できます。

申入書には、協議の日時や場所の候補、話し合いたい内容などを具体的に記載します。

こちらの真剣な意思が伝わることで、相手が話し合いに応じるきっかけになることがあります。

話し合いがまとまらない場合は家庭裁判所に調停を申し立てる

相続人間での直接の話し合いが困難な場合や、協議がまとまらない場合は、家庭裁判所に「遺産分割調停」を申し立てることができます。

調停では、裁判官や調停委員といった中立的な第三者が間に入り、各相続人の主張を聞きながら、合意形成に向けた話し合いを進めてくれます。

あくまで話し合いによる解決を目指す手続きですが、もし調停でも合意に至らない場合は、自動的に「審判」に移行し、裁判官が遺産の分割方法を決定します。

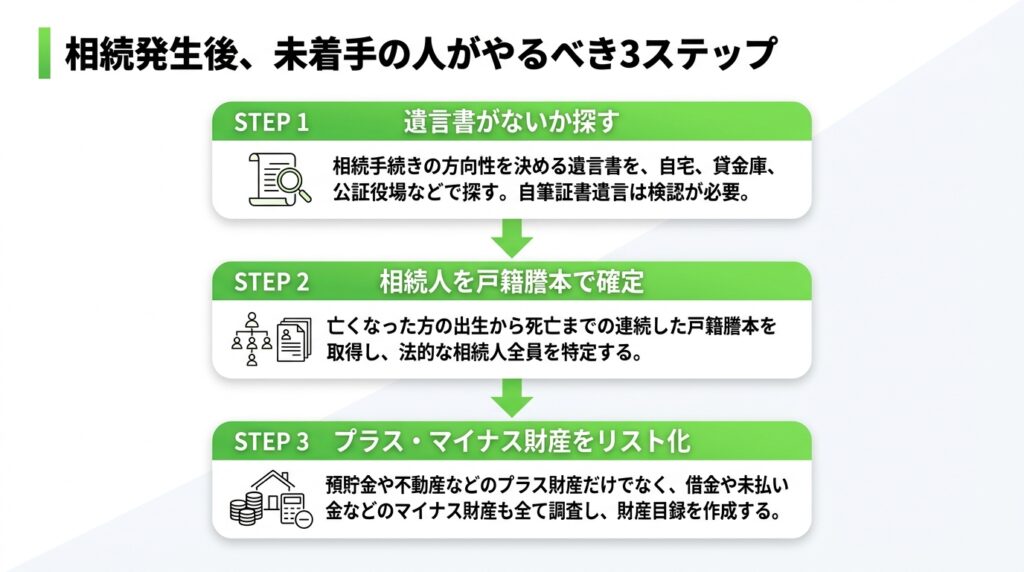

相続で何もしていない人が今すぐやるべきこと3ステップ

相続が発生したものの、何から手をつけていいかわからず、時間だけが過ぎていくことに焦りを感じる方は多いです。

しかし、やるべきことを整理すれば、一つずつ着実に進めることができます。

まずは相続の全体像を把握することから始めましょう。

ここでは、相続で何もしていない人が最初に取り組むべき3つのステップを解説します。

ステップ1:遺言書がないか探す

相続手続きの方向性を決める最も重要なものが遺言書です。

遺言書があれば、原則としてその内容に従って遺産が分割されるため、遺産分割協議が不要になるケースもあります。

まずは、亡くなった方の自宅の金庫や仏壇、机の引き出しなどを探しましょう。

また、貸金庫に保管されている可能性もあります。

公正証書遺言の場合は、公証役場で遺言書の有無を検索できます。

自筆証書遺言を見つけた場合は、勝手に開封せず、家庭裁判所で「検認」という手続きを受ける必要があります。

ステップ2:誰が相続人になるのか戸籍謄本で確定させる

次に、法的に誰が相続人になるのかを確定させる必要があります。

そのためには、亡くなった方の「出生から死亡まで」の連続した戸籍謄本(除籍謄本、改製原戸籍謄本)をすべて取得します。

これにより、離婚歴や前妻との間にいた子、認知した子など、家族が把握していなかった相続人の存在が明らかになることがあります。

相続人全員が確定しなければ遺産分割協議は始められないため、これは非常に重要な手続きです。

相続人全員の現在の戸籍謄本も必要になります。

ステップ3:プラスとマイナスの財産をすべてリストアップする

相続人を確定させると同時に、亡くなった方の財産をすべて調査し、一覧表(財産目録)を作成します。

調査対象は、預貯金、不動産、株式などのプラスの財産だけではありません。

借金やローン、未払いの税金や医療費といったマイナスの財産もすべて洗い出す必要があります。

財産の全体像を正確に把握することで、相続放棄を検討すべきかどうかの判断ができ、後の遺産分割協議をスムーズに進めるための基礎資料となります。

自分で手続きは無理?専門家への相談を検討すべきケース

相続手続きは、戸籍謄本の収集や財産調査、各種申告など多岐にわたり、専門的な知識が求められる場面も少なくありません。

特に相続人の関係が複雑であったり、財産内容が特殊であったりする場合には、自力で進めることが困難になることもあります。

無理に進めようとすると、かえってトラブルを招く恐れもあるため、専門家への相談を検討することも重要です。

相続人同士の関係が悪く話し合いができない場合

相続をきっかけに、それまで良好だった親族関係が悪化することは珍しくありません。

相続人同士の仲が悪く、感情的な対立から冷静な話し合いができないケースでは、弁護士に相談することをおすすめします。

弁護士が代理人として間に入ることで、他の相続人との交渉を法的な観点から進めることができます。

当事者同士が直接顔を合わせる精神的な負担を軽減し、客観的な視点で公平な解決を目指すことが可能になります。

不動産や非上場株式など評価が難しい財産がある場合

遺産の中に不動産や非上場株式など、価値の算定が難しい財産が含まれている場合、専門家の協力が不可欠です。

不動産の評価額は、遺産分割や相続税額の計算の基礎となるため、正確に算出しなければなりません。

税理士に相談すれば、相続税申告における適切な土地評価を行ってもらえます。

また、非上場株式の評価は非常に複雑なため、これも専門の税理士に依頼するのが一般的です。

適正な財産評価は、後のトラブルを避けるためにも重要です。

相続税の申告が必要で節税も検討したい場合

相続財産が基礎控除額を超えており、相続税の申告が必要な場合は、相続に詳しい税理士への相談が必須といえます。

相続税の計算には、「配偶者の税額軽減」や「小規模宅地等の特例」など、納税額を大幅に抑えられる特例が数多く存在します。

しかし、これらの特例を適用するには複雑な要件を満たし、正確な申告書を作成しなければなりません。

専門家であれば、利用可能な特例を漏れなく活用し、最適な節税策を提案してくれます。

相続放棄など、期限が目前に迫っている場合

相続放棄や相続税の申告のように、法的な期限が目前に迫っているにもかかわらず、手続きが何も進んでいない状況は非常に危険です。

期限を過ぎると、借金を背負ったり、多額のペナルティを課されたりする不利益を被る可能性があります。

このような緊急性が高いケースでは、自力で対応しようとせず、すぐに弁護士や司法書士、税理士などの専門家に相談してください。

専門家は、迅速に必要書類を収集し、期限内に手続きを完了させるための的確なサポートを提供してくれます。

よくある質問

ここでは、相続を何もしていない方が抱きがちな疑問について、よくある質問形式でお答えします。

相続財産がまったくない場合でも、何か手続きは必要ですか?

プラスの財産もマイナスの財産も一切なければ、基本的に相続に関する手続きは不要です。

しかし、後から予期せぬ借金が発覚する可能性もゼロではありません。

そのリスクに備え、念のために家庭裁判所で相続放棄の手続きを検討する価値はあります。

亡くなった親に借金があるかどうかわからない場合、どうすればいいですか?

信用情報機関(CIC、JICC、KSC)に情報開示請求を行うことで、ローンやキャッシング等の契約状況を確認できます。

また、自宅に届く郵便物や故人の預金通帳の取引履歴も手がかりになります。

調査の結果、借金が多ければ3ヶ月以内に相続放棄を検討します。

2024年4月から始まった相続登記の義務化とは何ですか?

不動産を相続したことを知った日から3年以内に、法務局で名義変更(相続登記)をすることが法律で義務付けられた制度です。

正当な理由なくこの義務を怠ると、10万円以下の過料が科される可能性があります。

過去に発生した相続も対象となるため注意が必要です。

まとめ

相続手続きを何もしていない状態は、不動産の活用ができない、預貯金が引き出せないといった問題だけでなく、借金を背負ったり、ペナルティが課されたりする大きなリスクを伴います。

相続には3ヶ月、10ヶ月、3年といった様々な期限が定められており、これらを守ることが重要です。

まずは遺言書の有無を確認し、相続人と財産を確定させることから始めましょう。

手続きが複雑であったり、相続人間で対立があったりする場合は、早期に弁護士や税理士などの専門家に相談することが、問題を円滑に解決するための有効な手段となります。

▽ がもう相続相談センター ▽

当センターは、何度も何時間でもご相談無料ですので、お気軽にご連絡ください😊

あなたにあった対策方法をご紹介させていただきます。