身近な方が亡くなった後の遺産相続手続きには、それぞれ期限が設けられています。

もし相続手続きの期限を過ぎた場合、税金の追徴や各種特例が使えなくなるなどのペナルティが発生する可能性があります。

しかし、期限が過ぎた後でも適切な対処法をとることで、不利益を最小限に抑えることが可能です。

この記事では、相続に関する主な手続きの期限と、期限を過ぎた場合のペナルティ、そして具体的な対処法について解説します。

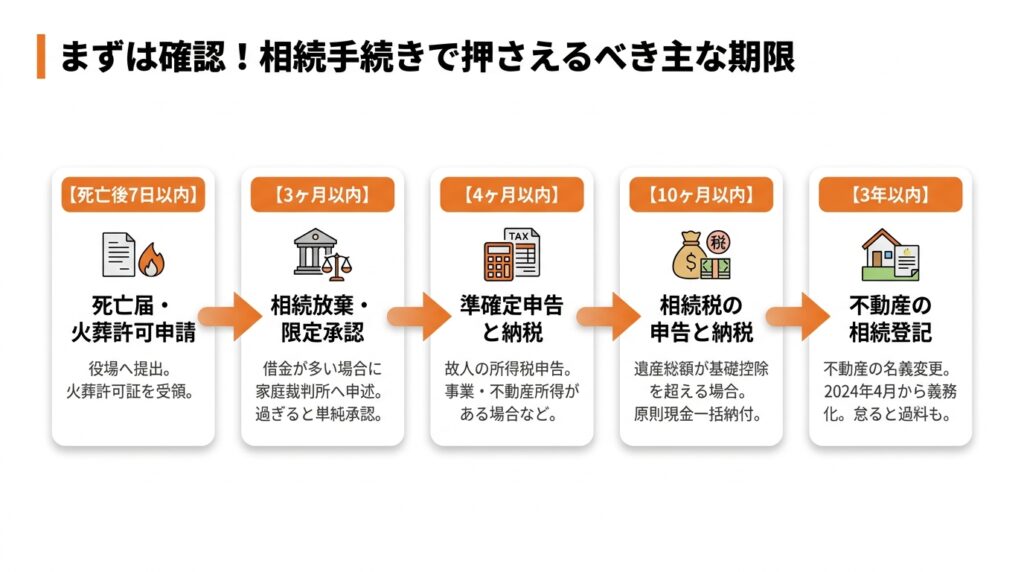

まずは確認!相続手続きで押さえるべき主な期限

相続で発生する手続きは多岐にわたり、それぞれに異なる期限が定められています。

故人の遺産を適切に引き継ぐためには、まずどのような手続きがいつまで必要なのかを時系列で把握することが重要です。

ここでは、特に注意すべき主な手続きとその期限について解説します。

【死亡後7日以内】死亡届・火葬許可申請書の提出

故人が亡くなった後、最初に行うべき手続きが死亡届の提出です。

この届出は、死亡の事実を知った日から7日以内に、故人の本籍地、死亡地、または届出人の所在地の市区町村役場へ提出しなければなりません。

多くの場合、死亡届と同時に火葬許可申請書を提出し、火葬許可証を受け取ります。

この許可証がなければ火葬を行えません。

【3ヶ月以内】相続放棄や限定承認の家庭裁判所への申述

相続財産に借金などのマイナスの財産が多い場合、相続放棄や限定承認を検討します。

この手続きは、自己のために相続の開始があったことを知った時から3ヶ月以内に、故人の最後の住所地を管轄する家庭裁判所へ申述する必要があります。

この期間を過ぎると、原則として全ての財産を相続する「単純承認」をしたとみなされます。

【4ヶ月以内】故人の所得税に関する準確定申告

故人が亡くなった年の1月1日から死亡日までの所得に対する所得税の申告を準確定申告といいます。

事業所得や不動産所得があった場合など、故人が確定申告をすべき立場だった場合に必要です。

この申告と納税は、相続の開始があったことを知った日の翌日から4ヶ月以内に行う必要があります。

【10ヶ月以内】相続税の申告と納税

遺産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合、相続税の申告と納税が必要です。

申告と納税の期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内と定められています。

納税は原則として現金一括で行うため、納税資金の準備も計画的に進める必要があります。

【3年以内】不動産の相続登記(名義変更)の申請

2024年4月1日から相続登記が義務化され、不動産(土地や家など)を相続したことを知った日から3年以内に名義変更の登記申請を行う必要があります。

正当な理由なくこの義務を怠った場合、過料が科される可能性があるため、不動産を相続した際は速やかに手続きを進めなければなりません。

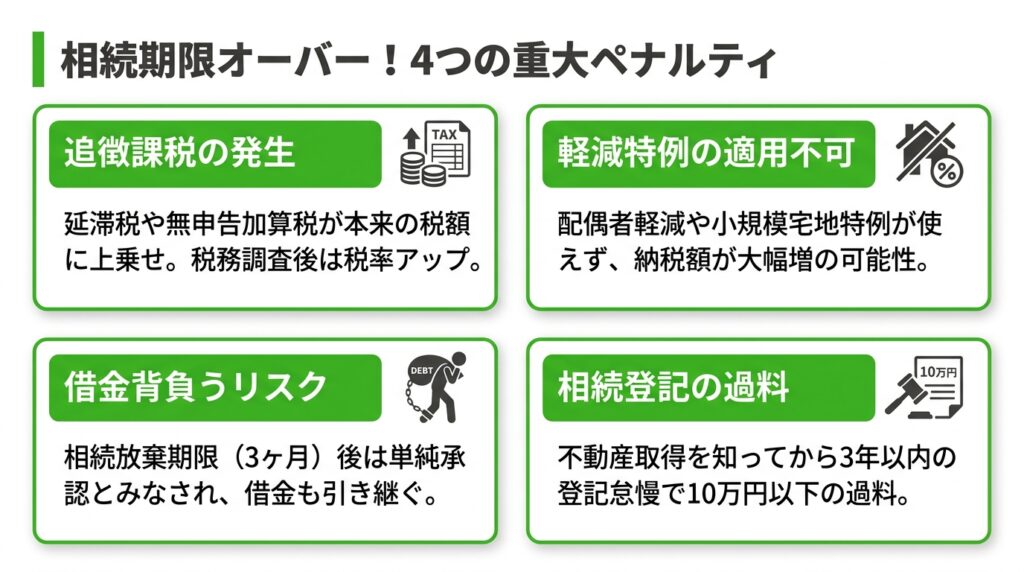

相続手続きの期限を過ぎた場合に科される4つのペナルティ

定められた相続手続きの期限を過ぎた場合、金銭的な負担増や法的なリスクなど、さまざまなペナルティが科される可能性があります。

どのような不利益が生じるのかを事前に理解しておくことは、期限を守る上で非常に重要です。

ここでは、期限徒過によって生じる主な4つのペナルティについて解説します。

①延滞税や無申告加算税といった追徴課税が発生する

相続税や準確定申告の期限を過ぎてしまうと、本来納めるべき税金に加えてペナルティとしての税金が課されます。期限内に申告しなかった場合は「無申告加算税」が、納税が遅れた場合はその日数に応じて「延滞税」が発生します。特に税務調査を受けてから申告した場合は、加算税の税率が高くなるため注意が必要です。

②配偶者の税額軽減などの特例が適用できず納税額が増える

相続税の計算には、「配偶者の税額軽減」や「小規模宅地等の特例」といった納税額を大幅に軽減できる特例があります。

これらの特例は、原則として相続税の申告期限内に申告を行うことが適用要件です。

期限を過ぎてしまうとこれらの特例が利用できなくなり、本来よりもはるかに高額な相続税を納めることになる可能性があります。

ただし、一定の要件を満たせば、申告期限から3年以内に限り特例の適用を受けられる救済措置も存在します。

③相続放棄が認められず、想定外の借金を背負うリスクがある

相続放棄の期限である3ヶ月を過ぎると、原則として故人の財産をすべて受け継ぐ「単純承認」をしたとみなされます。これにより、預金や不動産といったプラスの財産だけでなく、借金やローンなどのマイナスの財産も引き継ぐことになります。後から多額の借金が発覚した場合でも、原則として相続人が返済義務を負うリスクが生じます。ただし、特定の状況下では、期限を過ぎた後でも相続放棄が認められる可能性があります。

④相続登記の義務違反で10万円以下の過料が科される可能性がある

2024年4月1日から相続登記が義務化されたことに伴い、期限違反に対する罰則が設けられました。

相続によって不動産の取得を知った日から3年以内に正当な理由なく登記申請を怠った場合、10万円以下の過料が科される可能性があります。

過去に相続した不動産で、まだ登記が済んでいないものも義務化の対象となるため、注意が必要です。

【ケース別】期限を過ぎてしまった場合の具体的な対処法

相続手続きの期限を過ぎたことに気づいた場合でも、諦める必要はありません。

状況によっては、適切な対処を行うことで不利益を回避または軽減できる可能性があります。

ここでは、期限を過ぎてしまったケース別に、具体的な対処法を紹介します。

相続放棄の「3ヶ月」を過ぎた後に借金が発覚した場合

原則として、相続放棄の期限である3ヶ月を過ぎた場合は単純承認したとみなされます。

しかし、相続財産が全くないと信じており、そのように信じたことに相当な理由がある場合など、特別な事情があれば、借金の存在を知った時から3ヶ月以内であれば家庭裁判所が相続放棄の申述を受理してくれる可能性があります。

諦めずに、速やかに弁護士などの専門家へ相談することが重要です。

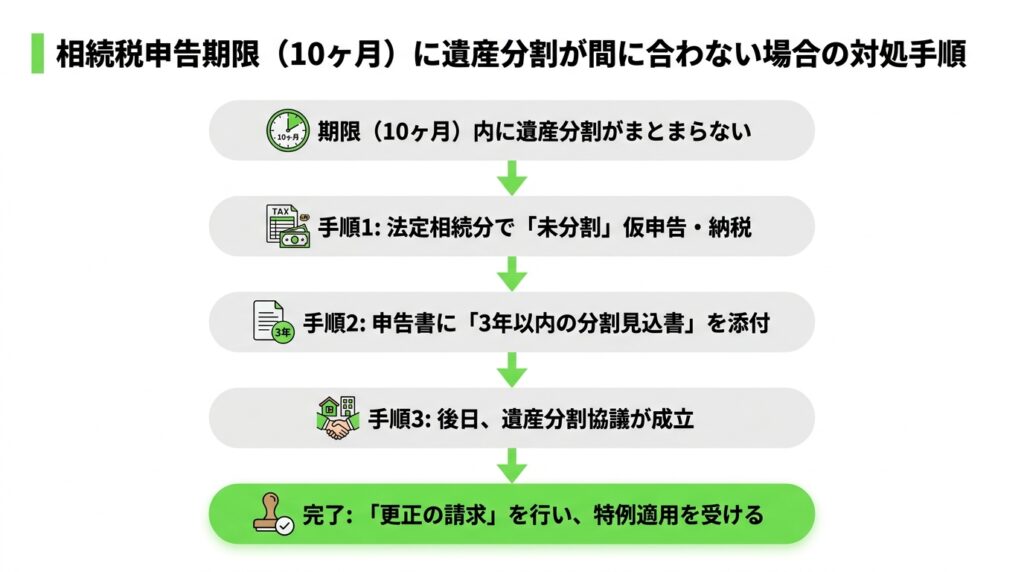

相続税申告の「10ヶ月」に遺産分割が間に合わない場合

相続税申告の期限である10ヶ月以内に遺産の分割協議がまとまらないケースは少なくありません。

その場合は、まず法定相続分で分割したものと仮定して「未分割」の状態で申告と納税を行います。

この時点では特例を適用できませんが、申告書に「申告期限後3年以内の分割見込書」を添付し、後日遺産分割が成立してから更正の請求を行うことで、特例の適用を受けることが可能です。

相続登記を長年放置していた場合の申請方法

過去に相続した家や土地の登記を長年放置していた場合も、速やかに登記申請を行う必要があります。

時間が経過していると、当時の相続人が亡くなって新たな相続が発生しているなど、権利関係が複雑化している可能性があります。

その場合、通常の相続登記よりも多くの戸籍謄本などが必要となり、手続きが煩雑になるため、司法書士などの専門家に依頼して進めるのが確実です。

手続きが複雑で難しいと感じたら専門家への相談も検討しよう

相続手続きは種類が多く、戸籍謄本の収集や財産調査、書類作成など、専門的な知識と多くの時間を要します。

特に期限が迫っている場合や、手続きを放置してしまった場合は、自力で対応するのが難しいことも少なくありません。

そのような状況では、無理せず専門家の力を借りることを検討しましょう。

相続トラブルや交渉事は弁護士へ相談する

遺産分割協議で他の相続人と意見が対立してしまった場合や、交渉がまとまらないといったトラブルは、弁護士に相談するのが適切です。

弁護士は代理人として交渉を行える唯一の専門家であり、法的な観点から適切な解決策を提示してくれます。

遺産相続手続きにおける調停や審判に発展した場合も、全面的にサポートを依頼できます。

相続税の申告手続きは税理士へ相談する

相続財産が基礎控除額を超え、相続税の申告が必要な場合は税理士に相談しましょう。

税理士は、複雑な財産評価や税額計算、申告書の作成を正確に行ってくれます。

また、適用できる特例を漏れなく活用し、納税額を適正に抑えるためのアドバイスも受けられます。

税務調査が入った際の対応も任せることが可能です。

不動産の名義変更は司法書士へ相談する

相続財産に土地や家などの不動産が含まれる場合、名義変更(相続登記)の手続きは司法書士が専門です。

必要書類の収集から、法務局への登記申請まで一連の手続きを代行してくれます。

また、相続登記の前提となる遺産分割協議書の作成も依頼できるため、スムーズかつ正確に手続きを進めることができます。

相続手続きの期限に関するよくある質問

ここでは、相続手続きの期限を過ぎた場合に関して、多くの方が抱く疑問についてQ&A形式で解説します。

期限を過ぎてもペナルティがない手続きはありますか?

預貯金の解約や株式の名義変更、自動車の移転登録など、法律で明確な期限や罰則が定められていない相続手続きもあります。

しかし、これらの手続きを長期間放置すると、相続人の一人が亡くなるなどして権利関係が複雑化し、結果的に手続きが困難になるリスクがあるため、早めに完了させることが望ましいです。

故人に借金があるか不明なまま3ヶ月過ぎた場合はどうなりますか?

原則として「単純承認」とみなされ、後から発覚した借金も相続する義務を負います。

ただし、借金の存在を知ることが困難であったなど、相当の理由がある場合には、例外的に相続放棄が認められる可能性があります。

このような状況に陥った場合は、速やかに弁護士などの専門家へ相談することをおすすめします。

相続税の申告期限は延長できますか?

災害やパンデミックなど、納税者が申告・納税を行えないやむを得ない理由がある場合に限り、税務署長の判断によって期限の延長が認められることがあります。

遺産分割協議が長引いているといった私的な理由では、原則として10ヶ月の申告期限を延長することはできません。

その場合は未分割申告で対応する必要があります。

まとめ

相続手続きにはそれぞれ厳格な期限が定められており、これを過ぎると追徴課税や権利の喪失といった重大なペナルティが科される可能性があります。

特に相続放棄の3ヶ月、相続税申告の10ヶ月、そして義務化された相続登記の3年という期限は必ず押さえておくべきです。

万が一期限を過ぎてしまっても、ケースによっては対処法が存在します。

手続きが複雑で難しいと感じたり、期限が迫っていたりする場合は、早めに専門家へ相談し、適切な対応をとることが重要です。

▽ がもう相続相談センター ▽

当センターは、何度も何時間でもご相談無料ですので、お気軽にご連絡ください😊

あなたにあった対策方法をご紹介させていただきます。