使わなくなった銀行口座を解約する際には、事前の準備が大切です。

必要なものを把握しておけば、何度も銀行へ足を運ぶ手間を省き、スムーズに手続きを終えられます。

この記事では、銀行口座の解約手続きに必要な持ち物から、通帳や印鑑を紛失した場合の対処法、手続きの流れや注意点まで詳しく解説します。

【来店前にチェック】銀行口座の解約に必要な基本の持ち物リスト

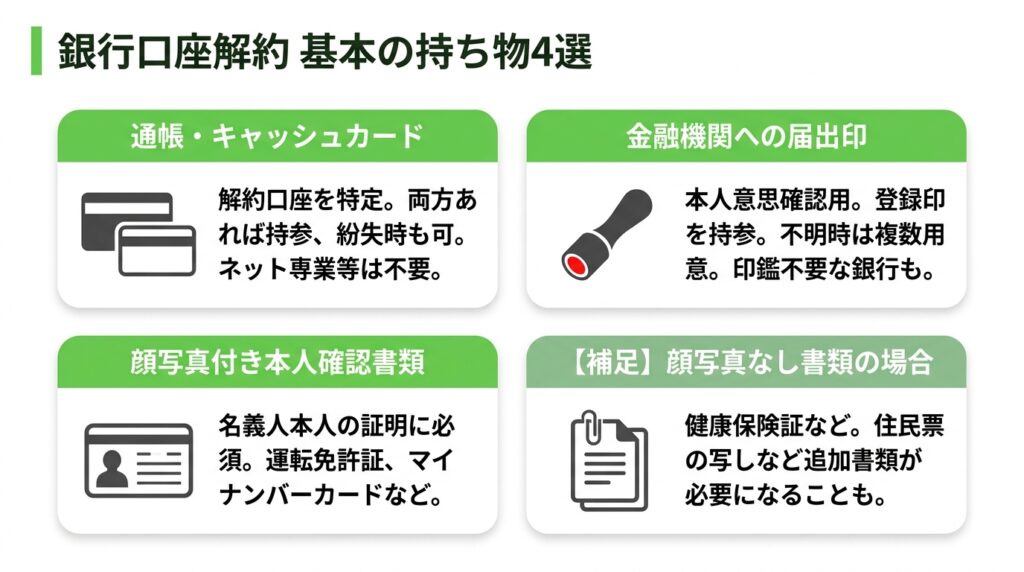

銀行の窓口で口座を解約する際には、基本的に「通帳」「キャッシュカード」「届出印」「本人確認書類」の4点が必要です。これらの書類が揃っていれば、手続きを一度で完了させることができます。金融機関によっては不要なものや、逆に追加で必要なものがある場合もあるため、来店前に公式サイトなどで確認しておくとより確実です。

1. 解約したい口座の通帳・キャッシュカード

解約する口座を特定するために、その口座の通帳とキャッシュカードを持参します。

どちらか一方を紛失した場合でも手続きは可能ですが、両方ある場合は持参しましょう。

インターネットバンキング専用の口座で、通帳やキャッシュカードが発行されていない場合は不要です。

2. 金融機関への届出印

口座開設時に登録した印鑑(届出印)が必要です。

解約届などの書類に押印することで、本人の意思確認をするために使用します。

どの印鑑を登録したか忘れてしまった場合は、心当たりのある印鑑をすべて持参するとよいでしょう。

近年では、印鑑不要の銀行も増えています。

3. 本人確認書類(運転免許証やマイナンバーカードなど)

手続きを行う人が口座名義人本人であることを証明するために、顔写真付きの本人確認書類が必要です。

運転免許証、マイナンバーカード、パスポート、在留カードなどが該当します。

健康保険証など顔写真のない書類の場合は、住民票の写しなど他の書類の提示を求められることがあります。

通帳・キャッシュカード・届出印を紛失した場合の対処法

解約に必要な持ち物を紛失してしまった場合でも、口座の解約は可能です。

ただし、通常よりも手続きに時間がかかったり、追加の書類が必要になったりすることがあります。

紛失に気づいた時点で、まずは銀行に連絡して指示を仰ぐとスムーズです。

通帳やキャッシュカードがない場合でも解約できる?

通帳やキャッシュカードを紛失した場合でも、解約手続きは可能です。

届出印と本人確認書類を持参して窓口へ行けば、喪失届の提出と同時に解約手続きを進められます。

ただし、本人確認が通常より厳格になるため、顔写真付きの本人確認書類が必須となる場合がほとんどです。

届出印をなくした・どれか忘れた時の手続き方法

届出印を紛失した場合は、まず印鑑の紛失手続きを行い、その後に新しい印鑑を登録する「改印」の手続きが必要です。

改印手続きが完了した後に、新しい届出印を使って解約手続きを進めます。

この際、新しい印鑑と本人確認書類が必要となるため、事前に準備しておきましょう。

印鑑不要のサイン(署名)で手続き可能な銀行もある

最近では、セキュリティの観点から印鑑を不要とし、サインで各種手続きが可能な銀行が増えています。

特にネット銀行や一部の都市銀行では、口座開設時から印鑑登録が不要なケースも珍しくありません。

自身の利用する銀行がサインでの手続きに対応しているか、事前に確認してみることをおすすめします。

銀行口座を解約する手続きの基本的な流れと場所

銀行口座の解約は、どこでどのように進めればよいのでしょうか。

基本的な手続きの場所や流れ、そして来店が難しい場合の代替手段について解説します。

スムーズな手続きのため、事前に全体の流れを把握しておきましょう。

原則は銀行の窓口での手続きが基本

銀行口座の解約は、口座名義人本人が手続きを行うことが一般的です。手続き方法は金融機関によって異なり、窓口での手続きだけでなく、インターネットバンキングなどを利用してオンラインで解約できる場合もあります。解約したい口座の取引店(口座を開設した支店)で行うのが最もスムーズなことが多いですが、最寄りの支店で手続きを受け付けてくれるケースもあります。ただし、金融機関によっては取引店でないと対応できない場合もあるため、事前に電話などで確認しておくと安心です。

代理人による解約手続きには委任状が必要

口座名義人本人が病気や高齢などの理由で窓口に行けない場合は、代理人による手続きが認められることがあります。

その際には、銀行所定の「委任状」が必要です。

委任状に加えて、口座名義人と代理人双方の本人確認書類、解約する口座の通帳、届出印などが必要となります。

必要書類は金融機関によって異なるため、必ず事前に問い合わせて確認してください。

【来店不要】郵送や電話、アプリで解約できるケース

一部の銀行では、来店せずに郵送や電話、スマートフォンのアプリで解約手続きが完了する場合があります。

特にネット銀行ではオンラインでの手続きが主流です。

また、一般の銀行でも、口座に残高がない、あるいは少額であるといった特定の条件を満たす場合に限り、郵送などでの解約に対応していることがあります。

対応可否や条件は銀行のウェブサイトで確認しましょう。

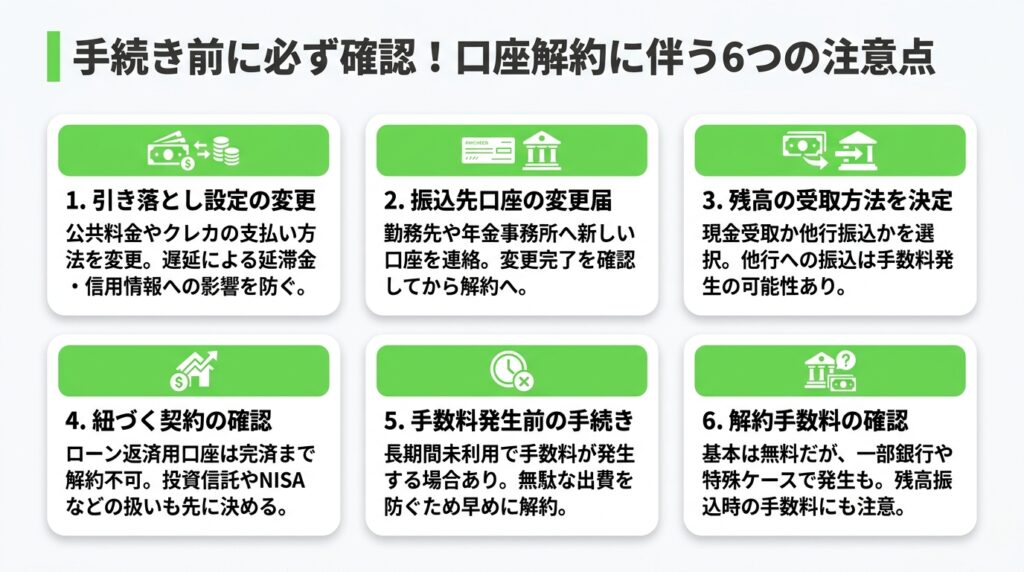

手続き前に必ず確認!口座解約に伴う6つの注意点

銀行口座を解約すると思わぬトラブルにつながることがあります。

給与の振込先や公共料金の引き落とし先に設定していると、解約後に生活に支障が出る可能性があります。

手続きを進める前に、これから解説する6つのポイントを必ず確認してください。

1. 公共料金やクレジットカードの引き落とし設定を変更する

解約したい口座を電気、ガス、水道などの公共料金や、携帯電話料金、クレジットカードの利用代金の引き落とし先に設定している場合は、事前に支払い方法の変更手続きをする必要があります。

変更手続きを忘れると支払いが遅延し、延滞金が発生したり信用情報に影響が出たりする恐れがあります。

2. 給与や年金の振込先に指定されていないか確認する

給与や賞与、年金、各種手当などの振込先口座として指定している場合も、事前に変更手続きをする必要があります。

勤務先や年金事務所などに連絡し、新しい振込先口座を届け出ましょう。

手続きには時間がかかる場合もあるため、変更が完了したことを確認してから解約するのが安全です。

3. 口座に残っている残高の受け取り方法を決めておく

解約する口座に残高がある場合、そのお金をどのように受け取るかを決めておく必要があります。

多くの場合は、その場で現金で受け取るか、本人の別の銀行口座へ振り込んでもらうかのどちらかを選択します。

他行への振込を希望する場合は、振込手数料がかかることがあるため注意が必要です。

4. ローン契約や投資信託などの契約がないか調べる

解約したい口座がカードローンや住宅ローンなどの返済用口座に指定されている場合、ローンを完済するまで解約できないのが一般的です。

また、投資信託、NISA、定期預金などの契約が紐づいている場合も、それらの契約をどうするか先に決める必要があります。

該当する契約がないか事前に確認しましょう。

5. 未利用口座管理手数料が発生する前に手続きする

近年、多くの銀行で「未利用口座管理手数料」が導入されています。

これは、長期間利用のない口座から年間1,320円(税込)程度の手数料を徴収する制度です。

残高が手数料に満たない場合は、残高全額が引き落とされたうえで口座が自動的に解約されることもあります。

無駄な費用を払わないためにも、使わない口座は早めに解約手続きをしましょう。

6. 解約手続きに手数料がかかるか確認する

ほとんどの銀行では、口座の解約手続き自体に手数料はかかりません。

一部の銀行や特殊なケースでは手数料が発生する可能性もゼロではありません。

また、前述の通り、残高を他行へ振り込む際には振込手数料が必要です。

不明な点があれば、手続きの際に窓口で確認するとよいでしょう。

使わない銀行口座を放置し続けるデメリット

「手続きが面倒だから」と、使わない銀行口座をそのままにしている人も少なくありません。

しかし、長期間放置することには、手数料の発生や犯罪への悪用など、いくつかのデメリットやリスクが伴います。

どのような危険性があるのかを理解し、不要な口座は整理することをおすすめします。

休眠口座(睡眠口座)として扱われる可能性がある

最後の取引から10年以上、入出金などの動きがない預金口座は「休眠口座(睡眠口座)」となります。

休眠口座になった預金は、預金保険機構に移管され、民間公益活動の資金として活用されます。

移管後でも預金を引き出すことは可能ですが、通常の口座よりも手続きが煩雑になり、時間がかかる場合があります。

口座維持手数料が残高から引かれる場合がある

前述の「未利用口座管理手数料」のように、銀行によっては口座を維持するための手数料がかかる場合があります。

手数料が引かれる条件は「2年以上利用がない」「残高が1万円未満」など銀行によって様々です。

放置している間に手数料が引かれ続け、知らないうちに預金残高がゼロになってしまう可能性もあります。

不正利用など犯罪に悪用されるリスクも考えられる

管理が行き届いていない口座は、振り込め詐欺やマネーロンダリング(資金洗浄)といった犯罪に悪用されるリスクがあります。

万が一、自分の口座が犯罪に使われた場合、意図せずとも警察の捜査対象になるなど、深刻なトラブルに巻き込まれかねません。

こうしたリスクを避けるためにも、使わない口座は解約するのが賢明です。

【ケース別】こんな時の口座解約手続き

口座の解約は、必ずしも本人がスムーズに手続きできる状況ばかりではありません。

口座名義人が亡くなった場合や、遠方に引っ越してしまった場合など、特殊なケースでの手続き方法について解説します。

状況に応じた適切な準備が必要です。

相続で故人の口座を解約する場合の必要書類

口座名義人が亡くなった場合、その口座は相続財産となるため、相続人全員の同意のもとで解約手続きを進める必要があります。

通常の解約とは異なり、故人の出生から死亡までの戸籍謄本、相続人全員の戸籍謄本や印鑑証明書、遺産分割協議書などの専門的な書類が求められます。

手続きが複雑なため、まずは取引銀行の相続専門部署に連絡し、必要書類を正確に確認しましょう。

遠方に引っ越して支店窓口に行けない場合の手続き

引っ越しなどで取引店の窓口に直接行けない場合は、まず最寄りの支店で手続きが可能か確認します。

多くの銀行では、どの支店でも解約手続きを受け付けています。

もし近くに支店がない場合は、郵送での解約手続きに対応しているか問い合わせてみましょう。

銀行のウェブサイトから解約届をダウンロードしたり、電話で書類を取り寄せたりできる場合があります。

銀行解約に必要なものに関するよくある質問

銀行口座の解約に関して、特によく寄せられる質問とその回答をまとめました。

手続きにかかる時間や手数料、ネット銀行の解約方法など、多くの人が疑問に思う点を解説します。

なお、営業時間は通常15時までですが、一部の銀行では16時や17時まで窓口を開けている場合があります。

銀行口座の解約に手数料はかかりますか?

ほとんどの銀行では、口座の解約手続き自体に手数料はかかりません。

無料で手続きできます。

ただし、口座に残った残高を別の銀行へ振り込む場合には、所定の振込手数料が発生することがあります。

詳細は取引銀行にご確認ください。

口座解約の手続きにはどのくらいの時間がかかりますか?

窓口の混雑状況にもよりますが、書類に不備がなければ、手続き自体は30分から1時間程度で完了します。

月末や給料日後、あるいは16時前の閉店間際などは窓口が混み合う傾向にあるため、時間に余裕を持って来店することをおすすめします。

ネット銀行の口座を解約するにはどうすればよいですか?

ネット銀行の解約は、多くの場合、その銀行のウェブサイトやスマートフォンアプリから手続きを進めることができます。ログイン後、解約に関するメニューから画面の指示に従って操作を進めます。一部のケースでは、解約届の郵送や書面での手続きが必要になる場合があります。詳細は、利用しているネット銀行の公式サイトにある案内を確認してください。

まとめ

銀行口座を解約する際は、基本的に「通帳・キャッシュカード」「届出印」「本人確認書類」の3点が必要です。

紛失物がある場合でも解約は可能ですが、追加の手続きが必要になることがあります。

解約前には、公共料金の引き落としや給与振込などの設定が残っていないか必ず確認し、必要な変更手続きを済ませておきましょう。

使わない口座を放置すると、手数料が発生したり犯罪に悪用されたりするリスクがあるため、早めに整理することをおすすめします。

▽ がもう相続相談センター ▽

当センターは、何度も何時間でもご相談無料ですので、お気軽にご連絡ください😊

あなたにあった対策方法をご紹介させていただきます。