亡くなった人の銀行口座が凍結されるタイミングは、死亡後すぐではありません。

銀行が名義人の死亡を知った後に行われます。

この記事では、口座凍結の具体的なタイミングやその後の影響、凍結された口座の解除方法までを詳しく解説します。

いざという時に備え、正しい知識を身につけておくことが重要です。

口座が凍結されるのは銀行が死亡の事実を把握したとき

銀行口座の凍結は、口座名義人が亡くなったという事実を金融機関が把握した時点で行われます。

市区町村の役所に死亡届を提出しても、その情報が自動的に金融機関へ連携されることはありません。

したがって、名義人が亡くなっても、銀行がその事実を知らない限りは口座がすぐに凍結されることはないのです。

凍結の実行は、あくまで銀行が死亡の事実を確認した後の社内手続きによります。

銀行はどのようにして口座名義人の死亡を知るのか?

銀行が亡くなった人の死亡事実をわかる経緯は、主に遺族からの連絡によるものです。

しかし、それ以外にもいくつかのルートで情報を得ることがあります。

具体的にどのようなきっかけで銀行が死亡の事実を把握するのか、代表的なケースを解説します。

死亡届を提出しても自動では凍結されない

多くの人が誤解しがちですが、役所に死亡届を提出しただけでは銀行口座は凍結されません。

現在の日本の行政システムでは、戸籍の情報を管理する役所と、民間の金融機関の情報システムは直接連携していません。

そのため、死亡の事実が役所から銀行へ自動的に通知される仕組みはなく、凍結手続きが勝手に進むことはありません。

あくまで銀行が何らかの形で死亡の事実を知ることが、凍結の引き金となります。

遺族からの相続手続きの申し出が主なきっかけ

最も一般的なのは、遺族が相続手続きのために銀行窓口へ連絡し、口座名義人が亡くなったことを伝えるケースです。

預金の残高証明書の発行依頼や、相続による名義変更・解約の相談をした際に、銀行は初めて名義人の死亡を公的に把握します。

この申し出を受けた銀行は、相続財産を保全する目的で、速やかに該当口座の入出金を停止する凍結措置を実行します。

これが口座凍結の最も多いパターンです。

新聞のお悔やみ欄や取引先からの情報で知るケースも

遺族からの連絡以外で銀行が死亡を知るケースもあります。

地域で広く知られた人物が亡くなった場合、新聞の「お悔やみ欄」に掲載された情報から銀行が事実を把握することがあります。

また、口座名義人が会社経営者であった場合、その取引先企業から訃報が銀行に伝わることも考えられます。

これらのケースは稀ですが、遺族が連絡しなくても口座が凍結される可能性はゼロではありません。

口座が凍結されると具体的に何ができなくなるのか

口座が凍結されるとどうなるのか、具体的には預金に関する一切の取引が停止されます。

これは相続財産を確定させ、相続トラブルを防ぐための重要な措置です。

日常生活に直結する支払いが滞るなど、様々な影響が出るため、どのようなことができなくなるのかを事前に正確に理解しておく必要があります。

ATMからの現金引き出しや預け入れの停止

口座が凍結されると、キャッシュカードを使ったATMでの取引ができなくなります。現金の引き出しはもちろん、預け入れや振り込み、残高照会といった基本的な操作もすべて利用不可となります。窓口での手続きも同様に停止されるため、口座内の預金へのアクセスが制限されます。

故人の口座が凍結された場合でも、「仮払い制度」を活用することで、葬儀費用などに充てるための一部資金を引き出すことが可能です。

公共料金やクレジットカードの自動引き落としも実行されない

凍結された口座からは、電気、ガス、水道などの公共料金や、家賃、クレジットカード利用代金といった毎月の自動引き落としもすべて実行されません。

支払いが滞ることで、サービスの供給が停止されたり、延滞金が発生したりする可能性があります。

特にクレジットカードの支払いが遅れると信用情報に影響が及ぶこともあるため、速やかに支払方法の変更手続きを行う必要があります。

給与や年金の振り込みも受け取れなくなる

口座が凍結されると、外部からの入金も原則としてできなくなります。

会社からの給与や遺族年金、還付金などの振り込み先に指定されている場合、入金処理がエラーとなり、振り込みが実行されない可能性があります。

ただし、金融機関によっては入金のみ受け付けられる場合もありますが、その場合でも引き出すことはできません。

いずれにせよ、振込先に指定している場合は早急な変更手続きが不可欠です。

【原因別】死亡以外で口座が凍結されるタイミング

口座凍結は死亡時だけに起こるわけではありません。

個人の経済状況や法的な問題が原因で凍結されることもあります。

例えば、長期間利用のない休眠預金は、最終取引から10年の期限をもって払い戻しに特別な手続きが必要になる場合があります。

ここでは、死亡以外で口座が凍結に至る主な原因とそのタイミングを解説します。

債務整理:弁護士からの受任通知が銀行に届いた数日後

自己破産や任意整理といった債務整理の手続きを弁護士に依頼すると、弁護士は債権者である金融機関に対して「受任通知」を送付します。

銀行がこの通知を受け取ると、口座名義人が返済不能な状態にあると判断します。

そして、口座に残っている預金を借入金と相殺するために、通知が届いてから数営業日以内に口座を凍結します。

給与振込口座などが対象になると生活に支障が出るため、事前の対策が必要です。

税金滞納:裁判所から銀行へ差し押さえ通知が届いた時点

住民税や固定資産税などの税金を長期間滞納し、督促にも応じない場合、行政は最終手段として財産の差し押さえを行います。預金口座もその対象であり、督促状が発せられ、その納付期限から10日を経過しても完納されない場合に実施されることがあります。地方税法では、徴税吏員が裁判所等の法の執行機関を通さなくても財産を差し押さえることができると定められています。口座の凍結や差し押さえ自体は、裁判所を通じた差押通知書送付などによって行われる場合、事前の通知なしに実行される側面もあります。しかし、その前提として督促状が送付されているため、一定の通知は行われています。

犯罪収益の疑い:銀行が不正な取引を検知した直後

振り込め詐欺やマネーロンダリングなど、犯罪に利用された疑いがある口座は、銀行の判断や警察からの要請に基づき即座に凍結されます。

これは「振り込め詐欺救済法」などの法律に基づく措置です。

銀行のモニタリングシステムが異常な入出金を検知した場合や、被害者からの通報があった場合など、不正利用の疑いが生じた直後に取引が停止されます。

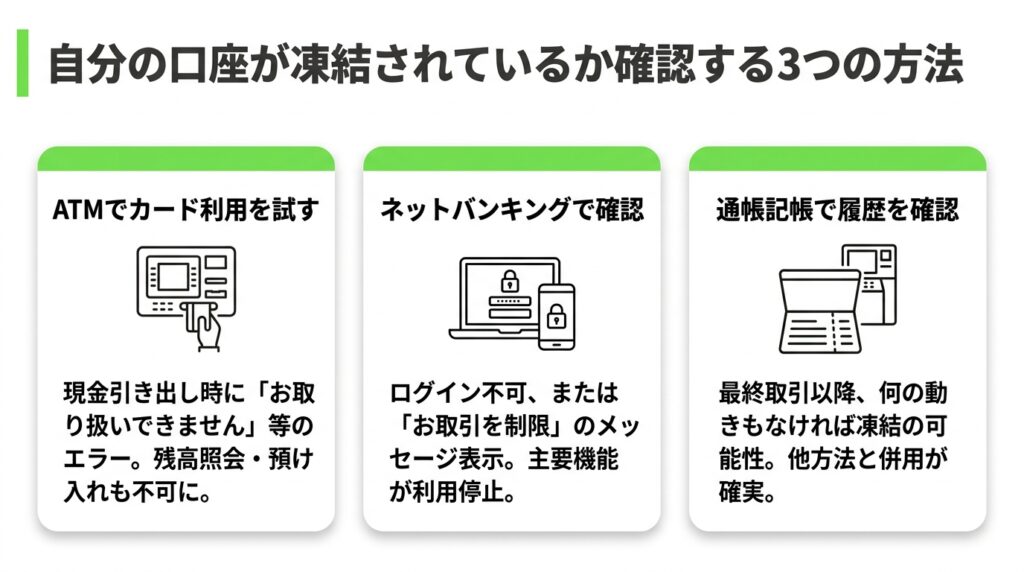

自分の口座が凍結されているか確認する3つの方法

何らかの理由で急に口座が使えなくなった場合、凍結された口座かどうかを確かめる必要があります。

特に、家族の死亡後や債務整理中など、凍結の心当たりがある場合は、銀行の窓口へ直接問い合わせる前に状況を把握したいと考えるかもしれません。

ここでは、自分自身で凍結の有無を確認できる比較的簡単な方法を3つ紹介します。

ATMでキャッシュカードが利用できるか試す

最も手軽な確認方法は、銀行やコンビニのATMでキャッシュカードを使ってみることです。

口座が凍結されている場合、現金を引き出そうとすると「このカードはお取り扱いできません」といったエラーメッセージが表示され、取引が拒否されます。

残高照会や預け入れもできなくなります。

カードの磁気不良や暗証番号の間違いといった他の原因も考えられますが、まずはこの方法で利用可否を確認できます。

ネットバンキングにログインして取引状況を見る

普段からインターネットバンキングを利用している場合は、パソコンやスマートフォンからログインを試みることで状況を確認できます。

口座が凍結されていると、ログイン自体ができなかったり、「現在、お取引を制限させていただいております」などのメッセージが表示されたりします。

ログインできたとしても、振り込みや残高照会などの主要な機能が利用できない状態になっています。

通帳を記帳して取引履歴を確認する

通帳を持っている場合は、銀行のATMで記帳を試みる方法もあります。

記帳自体はできるかもしれませんが、最後に取引があった日時以降、何の動きもなければ凍結されている可能性があります。

ただし、この方法だけでは凍結を断定することは難しいため、ATMでの引き出し操作やネットバンキングの確認とあわせて行うのがより確実です。

死亡によって凍結された口座の解除手続きと流れ

故人の口座が凍結された場合、相続人が正式な手続きを踏むことで凍結を解除し、預金の払い戻しを受けることができます。

手続きには多くの書類が必要となり、完了までにある程度の期間を要します。

ここでは、凍結解除までの一般的な流れを3つのステップに分けて具体的に解説します。

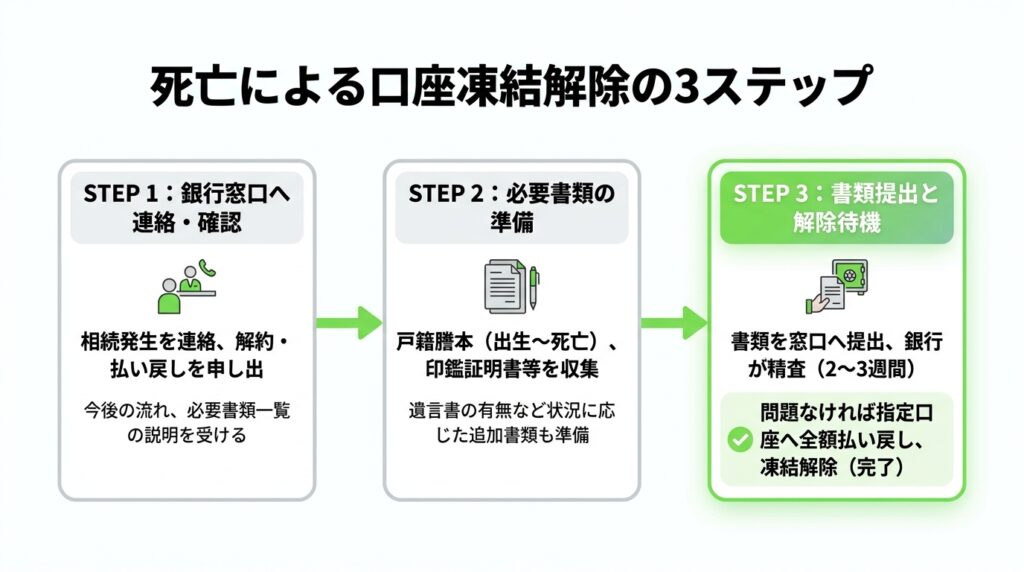

ステップ1:取引銀行の窓口へ連絡し必要書類を確認する

まず最初に行うべきは、故人が口座を持っていた銀行の窓口へ連絡し、相続が発生した旨を伝えることです。

その際、相続手続きによる口座の解約・払い戻しをしたいと申し出ます。

担当者から、その後の手続きの流れや、相続の状況(遺言書の有無、相続人の数など)に応じた必要書類の一覧について詳しい説明を受けます。

銀行ごとに書式や必要書類が若干異なる場合があるため、必ず最初に確認することが重要です。

ステップ2:遺言書の有無など状況に応じた書類を準備する

銀行から指示された必要書類を収集・作成します。

一般的に必要となるのは、故人の出生から死亡までが記載された戸籍謄本、相続人全員の戸籍謄本と印鑑証明書などです。

さらに、遺言書がある場合、ない場合(遺産分割協議書を作成)、家庭裁判所による調停・審判を経た場合など、状況によって追加の書類が求められます。

すべての書類を正確に揃えることが、手続きをスムーズに進める鍵となります。

ステップ3:書類提出から2〜3週間ほどで凍結が解除される

準備したすべての書類を銀行の窓口に提出します。

銀行は提出された書類に不備がないか、相続関係が正しいかなどを精査します。

この確認作業には通常2〜3週間程度の時間がかかります。

書類に問題がなければ、手続きは完了となり、指定した相続人の口座へ故人の預金が全額振り込まれる形で払い戻しが行われ、凍結が実質的に解除されます。

これで相続手続きは完了です。

口座凍結前に慌てないための生前の準備

いざ相続が発生した際に、口座凍結によって資金繰りに窮することがないよう、凍結される前に生前から備えておくことが重要です。

家族が困らないように、いくつかの対策を講じておくことで、死後の手続きに関する負担を大幅に軽減できます。

ここでは、具体的な準備について3つのポイントを紹介します。

葬儀費用など当面の現金を別に用意しておく

名義人が亡くなると、その人の口座は相続手続きが終わるまで凍結され、引き出せなくなります。

しかし、葬儀費用や入院費用の精算など、死後すぐに必要となる支払いは少なくありません。

こうした事態に備え、故人名義の預金とは別に、当面の支払いに充てるための現金(目安として150万〜200万円程度)を生命保険の活用や別の家族名義の口座などで準備しておくと安心です。

公共料金などの引き落とし口座を事前に変更する

公共料金やクレジットカードの支払いを、夫婦の一方の口座にまとめている家庭は多いですが、その名義人が亡くなると支払いがすべて滞ってしまいます。

これを避けるため、元気なうちから引き落とし口座を配偶者名義の口座に変更しておく、あるいは生活費を管理する共有の口座を別で設けておくといった対策が有効です。

これにより、万が一のことがあっても、生活インフラが止まる事態を防げます。

家族間で取引銀行や通帳の保管場所を共有しておく

相続が発生した際、遺族が故人の取引銀行や保有口座のすべてを把握していないケースは少なくありません。

どの銀行に口座があるのか、通帳や印鑑はどこに保管してあるのかといった情報を、生前のうちに家族間で共有しておくことが非常に重要です。

エンディングノートなどを活用して資産状況をリスト化し、保管場所を明記しておけば、残された家族がスムーズに相続手続きを進められます。

注意!死亡後に慌てて預金を引き出す2つの危険性

口座が凍結される前に、葬儀費用などの支払いのために故人の預金を引き出そうと考える人もいるかもしれません。

しかし、名義人の死亡後に預金を引き出す行為には、法的なリスクや親族間のトラブルを招く危険性が伴います。

安易な引き出しが、後々大きな問題に発展する可能性があるため、慎重な対応が求められます。

相続放棄ができなくなる可能性がある

故人に多額の借金があった場合、相続人は家庭裁判所で手続きをすることで、資産も負債も一切引き継がない「相続放棄」を選択できます。

しかし、死亡後に故人の預金を引き出して使うと、財産を相続する意思があったとみなされる「単純承認」が成立してしまいます。

その結果、たとえ後から借金の存在が判明しても、相続放棄が認められなくなる可能性が高くなります。

他の相続人との間で金銭トラブルに発展する恐れがある

故人の預金は、相続人全員の共有財産です。

相続人のうちの一人が、他の相続人の同意を得ずに勝手に預金を引き出すと、遺産の使い込みを疑われ、深刻なトラブルに発展する恐れがあります。

葬儀費用に充てたといった正当な理由があったとしても、他の相続人から不信感を抱かれ、その後の遺産分割協議が円滑に進まなくなる原因となり得ます。

口座凍結に関するよくある質問

口座凍結のタイミングや手続きに関して、多くの方が抱く疑問についてお答えします。

死亡届を役所に提出したら、すぐに銀行口座は凍結されますか?

いいえ、凍結されません。

役所に死亡届を提出しても、その情報が自動的に銀行に伝わることはないためです。

口座が凍結されるのは、遺族からの連絡などによって、銀行が口座名義人の死亡という事実を具体的に把握した時点になります。

家族が亡くなってから口座が凍結されるまで、およそ何日かかりますか?

決まった日数はありません。

口座凍結は銀行が死亡の事実を知った時点で行われるためです。

遺族が銀行に連絡をしない限り、凍結されない状態が続くこともあります。

ただし、その間に預金を引き出す行為にはリスクが伴うため、速やかに正式な相続手続きを開始することが推奨されます。

凍結される前に故人の口座から生活費を引き出すのは問題ないですか?

原則として避けるべきです。

故人の預金は相続人全員の共有財産であり、一部の相続人が引き出すと、相続を承認した(単純承認)とみなされる可能性があります。

これにより、後から多額の借金が判明しても相続放棄ができなくなるリスクや、他の相続人とのトラブルに発展する恐れがあります。

まとめ

銀行口座が凍結されるのは、名義人の死亡後、銀行がその事実を把握したタイミングです。

死亡届の提出と同時に自動で凍結されるわけではありません。

凍結されると、ATMでの入出金や自動引き落としなど一切の取引ができなくなります。

凍結の解除には、戸籍謄本などの必要書類を揃えて銀行で正式な相続手続きを行う必要があり、完了までには数週間を要します。

慌てずに対応できるよう、生前のうちに葬儀費用の準備や資産情報の共有をしておくことが大切です。

▽ がもう相続相談センター ▽

当センターは、何度も何時間でもご相談無料ですので、お気軽にご連絡ください😊

あなたにあった対策方法をご紹介させていただきます。