皆様こんばんみ!☆

がもう相続相談センターの司法書士のほんじょうです。

最近暖かくなってきましたね!

ダウンジャケットを着ているのは、僕だけだったりするのかな・・・・

今日のお話しは、「相続財産に含まれるもの」「含まれないもの」を一挙公開です。

それでは、レッツゴー♪

目次

税法上と民法上の相続財産は違う?!!

そもそも、「相続財産」は、一般的には、お金であったり、不動産であったり、後は形見のようなもの、というイメージを持ちやすいかと思います。

一般的なイメージはさておき、法律のなかでは、どのように明記されているのでしょうか。

実は、民法上と、相続税法上とでは、多少異なる書かれ方をしています。

ただ、違うと言っても、基本となるのは、相続分の計算をするとき基にする「相続財産」が、そもそもの概念になります。これが基準となって、民法や相続税に記載されているわけです。

では、相続分の計算においては、どのような財産が相続財産に含まれるのでしょうか。

どのような財産は含まれないのでしょうか。これらについて、具体的な例を出して、解説していきます。

財産と権利義務について

相続財産の範囲についてふれていきたいと思います。

民法896条では、相続開始時点で「被相続人の財産に属した一切の権利義務」を相続財産の範囲と記載しています。

この考え方は、「相続財産」の範囲を考えるうえで、一番大切なことです。

つまり、被相続人が死亡した時に持っていた権利義務ならば、原則として内容や種類を問わずに、すべてが「相続財産」に含まれる、ということになります

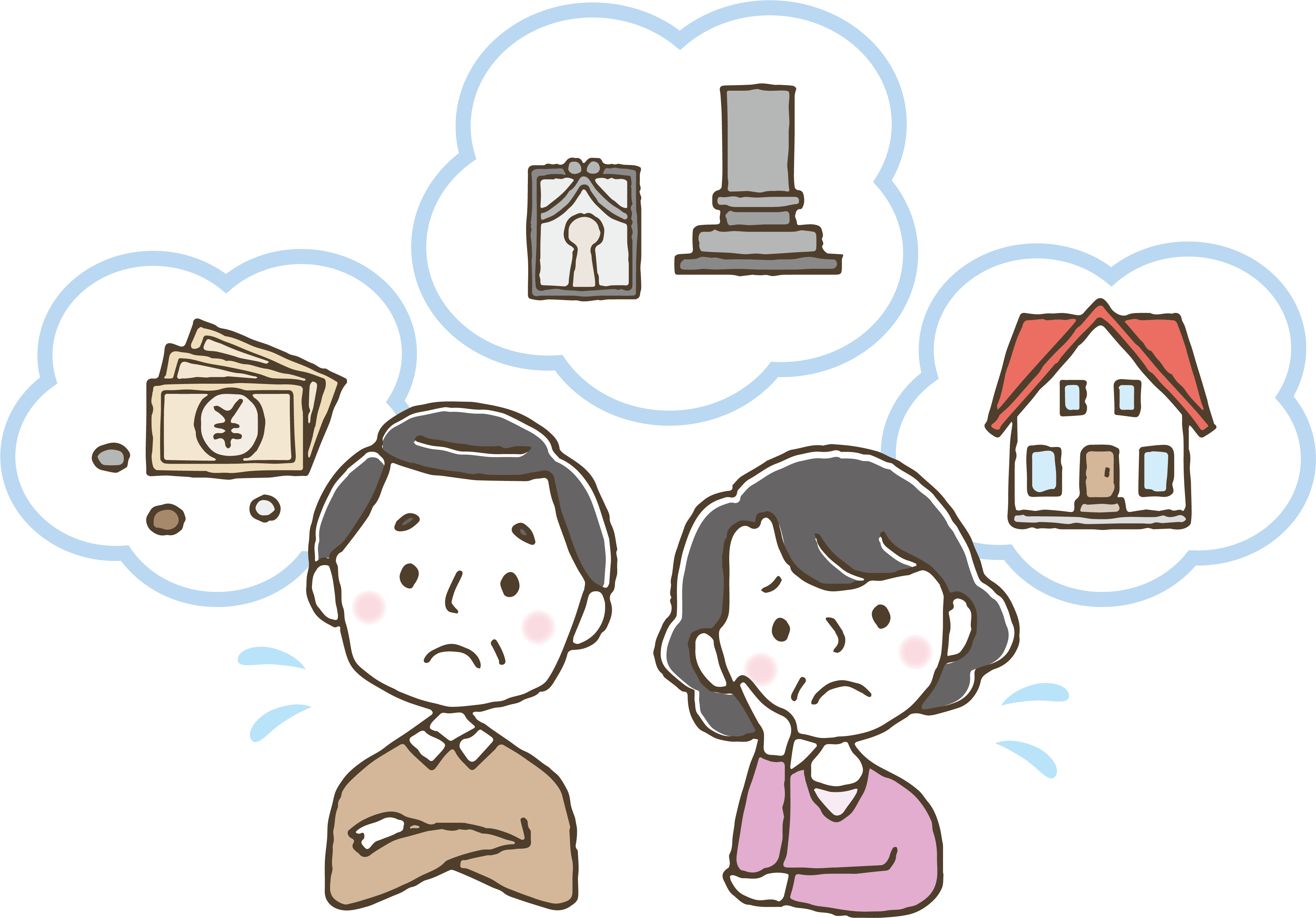

下記は、「相続財産」に含まれる財産の具体例になります。

現金、不動産、預貯金、家財、車、株・有価証券、債権、借金、買掛金、保証債務 など

これらを見ると、「相続財産」は、たくさんあるように感じます。

しかし、相続人以外への「遺贈」に関しては、相続の開始と同時に受遺者(※遺贈を受ける人のことをいいます)のものとなります。

そのため、相続分計算のもととなる「相続財産」には含まれないのです。

ただ、遺贈や一部の贈与は、その計算のもととなる「相続財産」に含まれるものがあります。

それは、特別受益となる相続人への遺贈、または贈与の一部です。

特別受益がある場合は、特別受益の金額を相続財産に加算します。

そして、各相続人の相続分を計算します。

特別受益がある相続人の相続分は、特別受益を差し引いて求める形になります。

例外もあるの? 「相続財産」に含まれないもの

このように、法律で細かく決まっている「相続財産」ですが、例外も存在します。

それは、「一身専属的な権利義務」と「祭祀財産」です。

これらは、被相続人が死亡時に有していた権利義務ではありますが、相続財産には含まれないのです。

被相続人における一身専属的な権利義務

先ほどから、権利義務についてばかり記載していますが、大事なことなので続けますね。

まずは、一身専属権について説明します。

これは、権利の性質から被相続人の人格や才能、法律上の身分などから被相続人個人のみに属する権利のことです。

民法896条には、

【被相続人の一身専属的な権利義務は、権利の性質上、被相続人とは別人の相続人に帰属させることができない。そのため、相続財産からは除外される】とあります。

ようは、こればっかりは、いくら相続人でも違う人だから、任せられないよーと言っているのです。

具体例を下記に記します。

•被相続人の一身専属的な権利・義務一覧

•各種年金の受給権

•生活保護受給権

•身元保証債務(身元保証人としての地位)

•雇用契約における使用者・被用者の地位 など

この権利や義務は、一身専属的な権利・義務として、相続財産に含まれません。

祭祀財産

祭祀における財産についても被相続人のみに帰属します。

祖先を祀るために用いられる系譜・祭具・墳墓についてですが、ようは「祭祀財産」に関しては、相続財産に含まれないのです。それは、民法897条1項に記載されています。

祭祀財産については、地域や家族ごとの慣習、もしくは宗教観に沿って承継されます。そのため、相続人でも別人なので、被相続人の祭祀財産は相続できないのです。

祭祀財産に当たるものとしては、

墓地・墓碑・墓石・神棚・神体・神具・仏壇・仏具・位牌・仏像・仏具など

上記が、財産の例として挙げられます。

相続人固有の財産として取り扱われるもの

「相続財産」に含まれるのは、原則として被相続人が死亡時に有していた財産のみとなります。

これらは、被相続人が死亡したことをきっかけにして、相続人の固有の権利義務については、「相続財産」に含まれなくなります。

例を挙げるとすると、下記のような金銭は、相続人(受取人)固有の権利として支給されます。

•被相続人にかけられていた死亡保険金(生命保険金)

•被相続人の職場の弔慰金規程などに基づいて支給される弔慰金 など

これらは、「相続財産」の対象外となり、相続分の計算に含まれないのです。

難しいことはよくわからない! そうだ!専門家に聞きに行こう!

今まで、「相続財産に含まれるもの」「含まれないもの」に関してお話してきました。

なるほど、と思ったものの、ようわからん!!という方は、ぜひとも、専門家にご相談ください。

お近くの専門家でもいいですし、もちろん、弊社でもご相談お待ちしております。

弊社は何度でも何回でも相談無料です。ああでもない、こうでもないと考えこむより、気軽に相談をしてみてください。

その道のプロから学ぶと、心のつかえがとれたりします。

ひとりで抱え込まず、誰かに話してみるのも解決への近道になりますよ。

がもう相続相談センターでは「亡くなる前に事前対策プラン(相続・税務)」を提供しています。

詳細はこちらからご確認ください。

亡くなる前に事前対策プラン(相続・税務)

亡くなる前に事前対策プラン(相続・税務)は、

「相続という言葉は知っているけど、何から始めたらいいの?」

というお客様をサポートするプランです。

何を相談していいかわからないという理由で、問題を先送りにし、後からお困りになる方を多く見てきました。

この機会に、是非がもう相続相談センターをご利用ください。

専門家があなたを支えます。

がもう相続相談センター

代表本上(ほんじょう)。

大阪司法書士会、東支部所属。相続相談、不動産登記、遺言書作成、税金周りの専門家。相談や行動を後回しにし、後悔・損をしてしまう人を減らすため、日々奮闘中。NSC(吉本)卒業の元お笑い芸人。